Gli schiavi

“Il vero valore di un conflitto sta nel debito che genera. Se controlli il debito, controlli tutto quanto. E questa è la vera essenza dell'industria bancaria: fare tutti noi, sia che siamo nazioni o individui, schiavi del debito”

“Il vero valore di un conflitto sta nel debito che genera. Se controlli il debito, controlli tutto quanto. E questa è la vera essenza dell'industria bancaria: fare tutti noi, sia che siamo nazioni o individui, schiavi del debito”

Così Luca Barbareschi – Berlusconi nel film “The International” risponde agli investigatori curiosi di sapere cosa ci guadagnasse una banca nel fare da mediatore per una compravendita di armi leggere costruite in Cina.

Se nel film si dicesse la verità, dovremmo dedurne che chi debiti non ne ha o chi cerca con successo di tirarsi fuori dal debito è nemico di questo sistema finanziario globale e globalizzante.

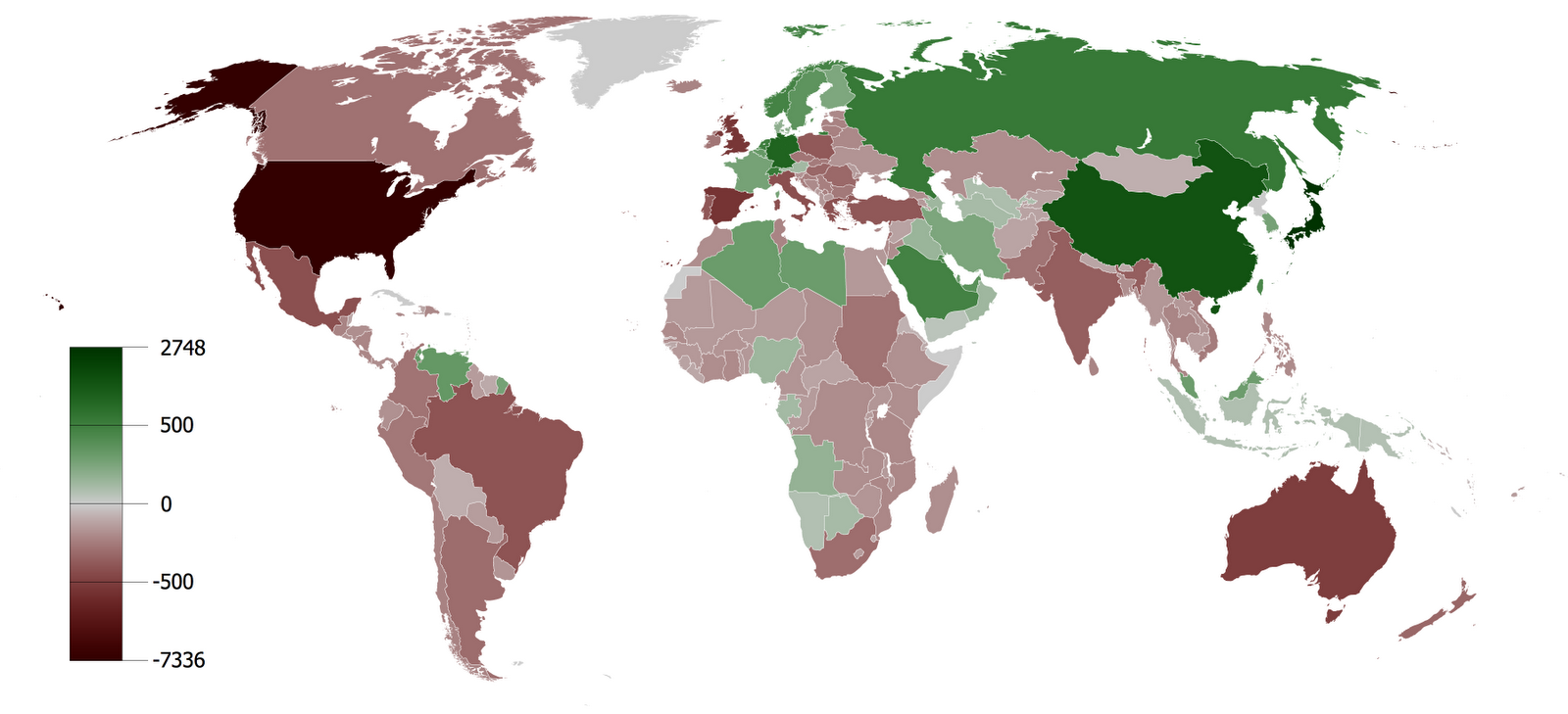

La figura qui sotto mostra l'ammontare del debito pubblico per nazione in valore assoluto. Quello che notiamo subito è che i paesi più indebitati (marrone) sono quelli occidentali.

Il valore assoluto del debito potrebbe però trarre in inganno. Forse la mappatura in base alla percentuale del debito rispetto al prodotto interno lordo è più trasparente:

Mentre le nazioni occidentali continuano ad essere tra le più indebitate, vi sono nazioni come la Cina e la Russia la cui posizione migliora notevolmente, nel senso che sono tra quelle che più facilmente possono ripagare il loro debito (consideriamo anche che questi sono dati resi pubblici dalla CIA, la quale potrebbe avere la propensione a mettere in cattiva luce certe nazioni piuttosto che altre).

Infine, l'ultimo grafico mostra il bilancio tra esportazioni ed importazioni delle varie nazioni o, in altre parole, mostra quali nazioni sono capaci di avere un bilancio attivo e pagare il loro debito e quali invece sprofondano sempre più in basso:

Tra i paesi in attivo troverete invariabilmente quasi tutti quelli “nemici” dell'occidente, dalla Cina, alla Russia, all'Iran, al Venezuela, alla Libia. Le due cose sono forse correlate?

La lista completa paese per paese mostra in testa la Cina, mentre in fondo il paese nelle peggiori condizioni sono gli USA, che seguendo il discorso del film sarebbero anche il paese più schiavo del mondo. In altre parole, gli Stati Uniti non sono un paese sovrano ma controllato da chi ne detiene il debito, quindi dalla Cina e da un piccolo gruppo di persone che tengono le leve dell'alta finanza e che dicono ai vari Bush ed Obama dove devono andare a fare le guerra per i loro interessi privati (non certo quelli dell'America come nazione), che poi significa per creare debito.

Quello che il regista del film cerca di dire è che questi signori, succhiato tutto quello che c'era da succhiare in America, stanno ora cercando di mettersi in mezzo tra la Cina ed il resto del mondo. Se ci riusciranno, se riusciranno a diventare i “broker” della Cina, i loro intermediatori, prima o poi riusciranno ad imporre alla Cina le guerre (e quindi il debito) ripetendo lo stesso giochetto a suo tempo fatto con gli USA: quello di fare lievitare il livello di vita di tutti i cittadini e poi minacciare all'improvviso di bloccare tutto e creare un tale malcontento popolare da distruggere la stessa nazione.

Barbusconi

14 commenti:

Ciao Abate, forse potrebbe essere interessante aggiungere un ulteriore dato a quelli da te riportati.

Ovvero se sommiamo l'indebitamento pubblico a quello privato, ne risulta invece che l'Italia è uno dei paesi meno indebitati di occidente, il che potrebbe candidare il nostro paese alla blacklist, ma io dico che già ci siamo dentro...

Da una recente statistica emerge che gli italiani hanno in risparmi906 miliardi di euro.

Caro Comitato,

dici bene, ma sti 906 miliardi di euro di risparmi privati dove stanno?

La maggior parte finanzia il debito pubblico... il cane si morde la coda!

Ultimamente le banche prestavano allo stato al 3% circa, prendevano i titoli ed andavano a Frankfurt am Mein e si facevano prestare all'uno...

Loro banche possono, noi privati cittadini no, anche se paghiamo le tasse.

Dobbiamo continuare a stare in questo guazzabuglio finanziario.

I debiti da chi sono stati fatti?

Se la gente non prende coscienza di quei pochi soldi che ha e puo' fare qualcosa non ne esce un bel niente... sempre schiavi, come nelle rivolte del 140-130 a.c. in Sicilia!

906 miliardi che essendo collocati all'interno degli istituti di credito non potevano che alimentare il debito. Credito che gestito secondo il principio della riserva frazionata e, pertanto non è semplice calcolare quanto debito si possa generare da 906 miliardi.

L'unica cosa certa è che questi risparmi sono risparmi virtuali considerato che la riserva frazionata trasforma il risparmio in debito.

Dunque questi 906 miliardi non sono esigibili dai legittimi proprietari, non so chi lo dovrà raccontare questo particolare a quanti pansavano di aver collocato i loro risparmi in, inesistenti, istituti di deposito non considerando la differenza gli unici esistenti quelli di credito.

A questo bisognerebbe aggiungere che il valore reale del rispirmio differisce considerevolmente dal valore nominale, al punto da non formire alcuna certezza di ciò che si possiede realmente, anche quanto questi 906 miliardi valgono realmente nel medio termine.

Ehhhh, se parliamo di soldi liquidi saranno manco la metà, il resto è moneta elettronica.

Certo se dovesse crollare il sistema bancario si consiglio di non aspettare troppo ad andare in banca :D

La moneta elettronica consente agli istituti di credito di estremizzare il principio della riserva frazionata e dunque, caro anonimo, la liquidità non supera mai il 20% delle loro risorse disponibilità che poi sono i nostri soldi.

Per tale ragione tentano di sedurre od indurre i consumatori verso i pagamenti mediante carte di credito o bancomat, proprio per avere maggiori disponibilità di investimenti.

La liquidità non supera mai il 20% rimanendo lontanissimi dal 50 che tu ottimisticamente rilevavi.

Non è neanche il 20 %. Quella è la riserva frazionaria calcolata sui depositi in c/c presso la banca centrale (la moneta "elettronica" presso la Banca centrale, usata per i pagamenti interbancari, la c.d. moneta ad alto potenziale).

La moneta cartacea è meno del 5 % di quella elettronica.

Ma non vi fate ingannare. Confondete moneta elettronica con moneta bancaria. La seconda è un sottoinsieme della prima. In numeri: se la moneta elettronica è pari a 100, quella bancaria privata è pari a 80 per intenderci.

Ma non è neanche quello il problema. Se tutti usano la moneta elettronica essa diventa irredimibile e quindi non c'è mai alcun pericolo di crollo per il sistema, tutt'al più di inflazione se ne mettono troppa in circolazione.

Altrimenti commettete lo stesso errore che i proto-signoraggisti commettevano tanti anni fa quando consideravano la moneta cartacea come voi oggi considerate quella bancaria/elettronica, falsa sol perché nominalmente convertibile in una moneta metallica che non bastava a coprirla. Poi diventò irredimibile e tutti capirono che era moneta punto e basta (ma lo era da circa un secolo almeno). Oggi la moneta bancaria non la dovete più pensare come credito di banconote, altrimenti avallate il falso in bilancio delle banche che la considerano tale. Essa è moneta punto e basta, come se fosse coniata e messa in circolazione dalle banche private.

Insomma la distorsione occidentale del sistema monetario non sta nel fatto che la moneta è elettronica, questo è solo progresso, bensì nel fatto che questa moneta elettronica, anziché essere emessa dallo Stato è emessa (al 90 % circa) dai privati che la mettono in circolazione "prestandola" allo Stato o ai privati che ne fanno domanda (ad esempio per la concessione di un mutuo).

Da qui la distorsione.

Massimo Costa

Il sistema monetario migliore che abbia mai visto (a parte quello cinese che, da quel po' che ne so, funziona allo stesso modo), nel senso che concilia una economia di libero mercato con l'assenza di signoraggio privato, è quella della riforma monetaria di Peròn nell'Argentina degli anni '50 (che poi godette di pessima stampa e infine fu rovesciato da una rivolta di militari del 1956).

In pratica la banca centrale era un ente pubblico controllato al 100 % dallo stato. Questo emetteva la moneta scritturale (quella bancaria, che allora non era elettronica, ma funzionava allo stesso modo con l'inchiostro sui libri mastri della banca, oggi sarebbe solo più facile) e, a richiesta, la prestava ad interesse bassissimo (1 %) alle banche che a loro volta la prestavano ai privati secondo logiche di mercato.

A sua volta se un privato depositava denaro in conto corrente, la banca non ne diventava gestore, non lo poteva prestare, ma lo doveva depositare in un conto della banca centrale ed occuparsi, per conto del cliente, solo dei servizi di tesoreria (incassi e pagamenti) che ovviamente si faceva pagare. In pratica era un sistema come quello attuale ma con la riserva frazionaria posta al 100 % (assenza di moneta privata). Ovviamente i correntisti non potevano avere alcun interesse dal deposito, anzi dovevano pagare i servizi, le commissioni alla banca. Se poi volevano un interesse, allora dovevano spossessarsi del denaro e prestarlo alla banca. Ma in tal caso il denaro usciva dal conto corrente ed entrava nella disponibilità della banca che, a quel punto, poteva prestarlo secondo le logiche di mercato.

Il sistema funzionava, anche bene. Il debito dell'Argentina scese a zero, i servizi pubblici migliorarono. Ovviamente la finanza internazionale assediò con speculazioni l'Argentina mettendola in difficoltà. L'unico neo era che questo sistema, in assenza di una banca centrale realmente indipendente dallo stato (e non solo dai banchieri privati) poteva creare più moneta di quella necessaria per non scontentare il regime e quindi creare inflazione. Ed è quello che accadde (anche se meno delle iperinflazioni che sarebbero seguite dopo, al ritorno degli Amerikani).

Ma Peròn commise anche un altro errore tattico: introdusse nel 1956 il divorzio, ottenendo anche una feroce opposizione della Chiesa cattolica sino ad allora tutto sommato tollerante del regime.

I "cattolici" fecero allora fronte comune con i liberali e Peròn cadde. Ma ovviamente il divorzio non fu più tolto (stoltezza dei clericali).

Chissà se possiamo imparare dal passato.

Massimo Costa

Apprendo che la moneta a deposito è ridotta al 5%, tuttavia non ritengo che la moneta elettronica possa porre al riparo il sietema dal crollo anzi.

Semplicando sino all'estremo posso ritenere che l'utilizzo di moneta elettronica incide fortemente sul rischio di crollo del sistema, poiché questo modello riduce la moneta da mantenere a riserva, da ciò il principio di riserva frazionata, pertanto questo consente l'effettuazione di investimenti che, seguendo il tuo ragionamento, si aggirano attorno al 95% dei loro depositi.

Questo 95% risulterà investito interamente e dunque produce debito, La cosa che fa saltare il sistema si inserisce adesso, poiché del 95% dato a credito una parte rilevante rientra quale deposito a questo punto il 95% di questo viene reinvestito e ulteriore credito, di questo una parte ancora rientra quale deposito e dunque ancora viene reinvestito.

Ripetendo all'infinito questo procediemento si comprederà come minori siano le liquidità che le banche sono costrette a mentenere a deposito e maggiore sarà l'esposizione al rischio di implosione del sistema.

Non a caso quando si apre un conto carrente si firmano clausole contrattuali nelle quali si accetta la perdita del possesso del proporio denaro da qui la complice e fittizia garanzia dello stato sui depositi nel caso di insolvenza degli istituti stessi.

Non è così Zetan,

il credito non è espandibile all'infinito. Quel 95 % in più è il massimo consentito dai moltiplicatori monetari, a loro volta disposti dalle banche centrali per evitare che il sistema produca moneta all'infinito facendo collassare lo stesso sistema che hanno creato. Le banche però, non potendo creare più moneta di quella consentita hanno inventato gli "strumenti finanziari" che cercano di collocare come se fossero moneta. Questi non sono controllati nella loro espansione e generano i dissesti finanziari che sappiamo, non la moneta bancaria in sé.

Guarda che la moneta bancaria con la riserva frazionaria funziona esattamente come funzionava la moneta cartacea quando aveva la riserva metallica. Non pensare ancora alla "conversione" in banconote; è fuorviante. In un mondo in cui nessuno più ha bisogno di convertire i depositi in banconote, ostinarsi a cercare la "copertura" degli stessi è come cercare la copertura di "monetine metalliche" alle banconote in circolazione. Una semplice sciocchezza. Perché dovrei correre in banca a cambiare una banconota da 10 euro in 10 monete da 1 euro se entrambe vanno bene per fare la spesa? E lo stesso succede nel rapporto tra moneta bancaria e cartacea.

Il sistema non imploderà certo per questo, anzi si andrà verso il corso legale dei depositi bancari e la scomparsa della moneta tangibile.

Non cadere in questa trappola.

Ricorda che in Cina, dove tutta la moneta bancaria è pubblica, non c'è debito.

Il problema non è che esiste la moneta non coperta da pezzi di carta, il problema è CHI per legge ha diritto di emettere questo tipo di moneta.

Ti consiglio di leggere, se hai voglia, un mio opuscolo pubblicato in allegato alla Rivista Italiana di Ragioneria l'anno scorso, sulle "passività monetarie nei bilanci bancari". Se vivi nei paraggi di Palermo te ne posso offrire qualche copia.

E poi ne riparliamo.

Massimo Costa

Rifletti su questo, amico Zetan: se la moneta scritturale avesse corso legale e risultasse inconvertibile in banconote, il sistema funzionerebbe esattamente come prima.

Ed è esattamente ciò che succede. Quando io, PER LEGGE, sono obbligato ad usare moneta scritturale per tutte le transazioni superiori a 5.000 euro, da oggi in poi non mi dite più che la moneta bancaria non è legale. Certo non c'è ancora l'inconvertibilità, ma siamo vicini.

Nessuno vieta ad esempio alle banche di chiudere un conto corrente dando in cambio una carta ricaricabile che contiene esattamente il tuo deposito. in tal modo ti pagano la moneta bancaria con altra moneta bancaria. Come se vai alla banca d'Italia e chiede la conversione di una banconota da 100 euro e, anziché monete d'oro e d'argento, ti danno 10 biglietti da 10. Che differenza c'è? Ormai "di fatto" la moneta bancaria è legale, manca solo il diritto, perché se lasciano cadere questa finzione non possono più scrivere i depositi tra i "debiti verso la clientela" ma dovrebbero scriverseli tra i ricavi e pagarci le tasse. Tutto qua.

E una volta che c'è il corso legale non c'è più bisogno di copertura. E' un mio diritto spendere quel che c'è nella carta di credito come quel che c'è nel mio portafoglio.

Capisci perché ci hanno tolto il Banco ora?

Fino al 1990 la Regione finanziava i propri debiti con mutui presso il Banco che era suo.

In quel modo, quando il Banco apriva un conto corrente per la Regione presso di sé, creava (nei limiti imposti dalla Banca d'Italia) moneta per prestarla a interessi bassissimi alla Regione. Ma il Banco era nella governance della Regione. Quindi, riserva frazionaria o no, la Sicilia emetteva la propria moneta, si pagava le spese pubbliche e non doveva niente a nessuno.

Non era il paradiso in Terra, ma la Regione e i cittadini non erano indebitati e disperati come oggi.

Nel 1994 (non nel 1926) la Sicilia ha cessato veramente di emettere moneta, da quando si è tolta il controllo del Banco.

E infatti l'operazione IRFIS-IRCAC-CRIAS ce la stanno consentendo perché la banca che ne risulterà potrà sì prestare denaro (e sempre meglio che farselo prestare dagli usurai internazioali) ma non potrà crearlo, dovrà prenderlo a prestito essa stessa.

E non è differenza da poco rispetto alla felice situazione di prima.

Ma, una volta creato il polo finanziario regionale, altra svolta nascosta dai media di questo governo regionale, chissà che...

E' questo il vero problema, non le palle dei signoraggisti.

Massimo Costa

Fatto sta però che sempre più persono non credono più nel sistema bancario ed infatti l'oro, che segna inflazione, è arrivato a 1.400 dollari l'oncia dai 200 dollari nel 2001

Non va confuso il sistema interno con quello internazionale.

La banconota in Italia è inconvertibile in oro dal 1936, ma l'oro restò per le transazioni internazionali direttamente sino al 1947 e, teoricamente in modo indiretto, sino al 1973.

L'inconvertibilità della moneta bancaria sul mercato interno funziona, ma non sul mercato estero, a meno che non si costruisce una moneta comune amministrata dai "popoli", il che è pura utopia.

Per questo sui mercati internazionali l'oro sta tornando.

Sino ad ora, comunque, le funzioni dell'oro le ha svolte il dollaro.

Se gli USA, sul piano teorico, fossero stati moderati nell'emissione di dollari, tutti li accetterebbero ancora ed essi beneficerebbero tranquillamente del signoraggio mondiale che esercitano dal 1973. Il punto è che l'appetito vien mangiando e hanno inondato il mondo di dollari. Per questo tutti lo stanno abbandonando e si rifugiano sull'oro.

E' come se, per mezzo secolo, un paese avesse avuto la "pietra filosofale" con la quale produrre oro all'infinito.

A un certo punto questo oro carta straccia non lo vuole più nessuno.

Ma se i paesi bric sono in grado di fare un paniere (tipo ecu, ricordate?) delle loro valute e pensionano l'euro e il dollaro, lo fanno loro il nuovo signoraggio a tutto il mondo e l'oro diventa di nuovo riserva di ultima istanza.

E per noi, se non siamo nell'orbita di quei paesi, sono cazzi amari.

Massimo Costa

Caro Massimo la riserva fraziona l'ho sempre intesa come quel principio che permette alle banche di utilizzare le risorse di cui dispongono, per effettuare investimenti. Se è questo principio su cui basa buona parte del credito bancario ne consegue che c’è un collegamento tra il cartaceo disponibile e gli investimenti che gli istituti effettuano.

Non distinguo tra moneta cartacea e metallica se non per la parte relativa al signoraggio che essa genera, nel caso del metallo la plusvalenza va agli stati, mentre per il cartaceo va alle banche centrali, chiamali scemi, ma questo è un altro discorso.

Ritornando al nostro, se ipotizziamo che una banca dispone una capacità di € 1000 in depositi e, conosce la percentuale della movimentazione dei flussi finanziari dei propri correntisti è ad esempio del 20%, investe la rimanente in prodotti finanziari, che dovrebbero produrre utili, mediante il debito che qualcuno dovrà ripagare sotto forma di interessi, non dimentichiamo che si tratta di denaro di ignari investitori che ritengono che sia conservato al sicuro.

Quindi € 800 finiscono su questo versante in qualità di debito contratto da quanti lo richiederanno, di questi una parte sarà collocato su conti correnti la cui movimentazione è in percentuale di X% la rimanente parte secondo il principio della riserva frazionata verrà reinvestito ecc.

Se questo gioco non fosse reale le banche avrebbero nella loro disponibilità la corresponsione delle liquidità ad esse versata dai correntisti, per contro è acclarato che ciò non è vero. Pertanto il flusso finanziario disponibile è notevolmente inferiore rispetto a quanto dato in deposito dai loro correntisti.

L’uso di carte di credito permette loro, modificando i codici, di modificare l’ipotetica proprietà del denaro, mantenendo inalterati gli investimenti già effettuati. Nessuno sa dove si trova il proprio denaro, l’unica certezza, ripeto, è che le banche non dispongono della liquidità che i correntisti hanno versato. Dunque l’uso delle carte di credito gioca un ruolo fondamentale nel mantenere il gioco nascondendo la realtà.

La liquidità che gli Stati di recente hanno dovuto fornire alle banche deriva proprio dalla perdita dei loro investimenti che esponeva al rischio persino della mancanza di liquidità minima tanto da consentire la normale movimentazione di denaro cartaceo. Tutti si sono ben guardati di innescare il rischio che ogni correntista richiedesse indietro il proprio capitale, a quel punto anche se solo una piccola parte ne avesse preteso la restituzione sarebbe saltato tutto, e difatti hanno tentato di calmare con rassicurazioni false i correntisti.

Questo è il mio punto di vista ho tentato di effettuare un ragionamento elementare sia per mia incapacità che per rendere il ragionamento semplice e comprensibile a tutti. Ti chiedo scusa se ho troppo banalizzato i concetti ma ritengo che rendono ugualmente il senso del problema

Bisogna fare in modo che non vi sia una sola moneta per gli scambi internazionali. Ci vorrebbe un paniere di monete, esempio: dollari, yen, euro, rubli, yuan ed altre monete che raggruppino più paesi(esempio una moneta unica del sud est asiatico e del continente africano)

Posta un commento